我们在体检的时候,查出血小板偏低的话,很有可能身体里已经发生了我们未察觉的病变。所以,保险公司对于血小板偏低的情况,还是比较重视的。

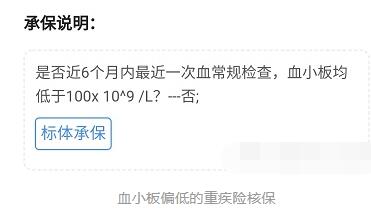

正常情况下,健康保障类的保险,比如重疾险,一定会要求我们去复查血常规,血小板恢复正常了(即血小板要高于100×10^9/L),才可以投保。

至于医疗保险,几百上千元就可以翘起上百万的医疗费用报销的杠杆,保障责任更全面,保障范围更广阔,所以对我们的健康状况要求就愈加严格。

血小板偏低的情况,可能会被要求明确病因,恢复正常了以后,再来投保。

毕竟导致血小板偏低的情况很多,涉及到全身各个器官和多个部位,只要发生异常就会导致门诊或住院的治疗,涉及到医疗费用的报销。

寿险的健康告知很简单,毕竟保障责任只涉及到身故和全残,即使血小板低到0,只要不是先天性和遗传性的疾病,以及再生障碍性贫血,都可以通过健康告知。

绝大多数意外险都没有健康告知,我们选择性价比高、保障全面、续保稳定,服务全面的产品就好。

最后,汤圆总结:血小板轻微偏低不会引起大的问题,我们要随时关注身体有没有出现外力作用后出现出血不容易止,轻微碰撞即出现瘀斑或者出血等等情况。

如果出现了类似的症状的话,建议先做全面检查,明确病因后在医生的建议下规范治疗,身体恢复健康后,我们再来规划保险。

文章属于病友个人治疗见解及自身对疾病的治疗分析仅供参考(不代表本站同意其说法)谨慎参阅!

提示:ITP6病友网站内任何对疾病的建议都不能替代执业医师当面诊断!

作者:血小板减少交流群病友分享(文章内图片于群内交流)

链接:https://www.itp6.com/18986.html

文章版权归作者所有,未经允许请勿转载。

微信扫一扫

微信扫一扫

{kind=link}